Cuando una empresa necesita dinero, existen diferentes fuentes de financiación el mercado para conseguir la financiación deseada. Suponemos pues, que la empresa no es capaz de obtener el dinero necesario con capital propio.

No obstante, la opción óptima dependerá de la razón por la cual se necesita realizar tal operación. Por lo tanto deberemos diferenciar si estamos buscando financiar stock o deudas, o si por lo contrario buscamos financiar un proyecto de crecimiento y expansión.

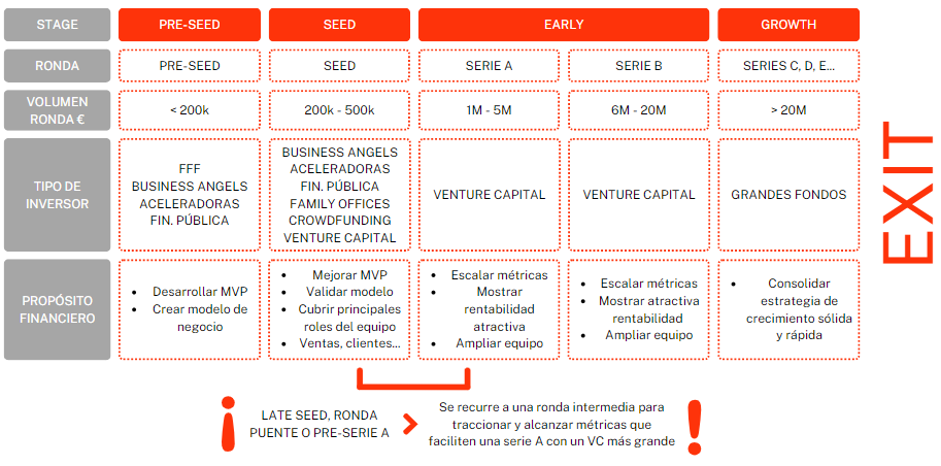

Tipos de financiación para empresas en diferentes fases

Financiación para compra de stock o pago de deuda

Normalmente éste es el problema de empresas maduras. El primer paso a realizar en este caso es tratar de negociar con proveedor o acreedor con el objetivo de alargar el plazo del pago. La idea detrás de esta estratégia es cobrar las ganancias recibidas a través de la actividad de la empresa antes de pagar al proveedor o acreedor, de manera que nos financian durante ese periodo de tiempo. Esta estrategia se llama Factoring, y se usa normalmente en situaciones donde es necesario la compra de una cantidad muy elevada de stock.

En caso de que el proveedor no esté dispuesto a negociar, o no lo suficiente como para satisfacer las necesidades económicas de nuestra empresa, acudiremos a la financiación bancaria para empresas. Ésta opción se llama confirming, y deberemos aportar más información demostrando que nuestra actividad genera suficientes ingresos como para pagar el stock necesario para ello. La primera opción a considerar, como hemos comentado, es la del Factoring, ya que en un acuerdo con el proveedor no pagaremos intereses, o al menos serán menores que los que nos ofrecerá el banco.

Financiación para proyecto de crecimiento

En esta situación se encuentran la mayoría de startups donde no solo es importante tener una gran idea, sino también el soporte económico necesario para desarrollarla. Cuando se pide una financiación de este tipo, es imprescindible explicar qué se hará con ese dinero, y cómo añadirá valor a la compañía. Para ello, se desarrollan Planes de Negocio con proyecciones detalladas. Las diferentes opciones de financiación para empresas son las siguientes:

1. Préstamos públicos

Se trata de préstamos que da el gobierno o las diferentes comunidades autónomas, con unos intereses bajos y con largos períodos de carencia, normalmente sin ofrecer garantías personales.

El más importante es el ENISA, que tiene como objetivo ofrecer préstamos a empresas en fases iniciales que necesiten dinero para crecer y desarrollarse. Normalmente la cuantía de estos préstamos se sitúa entre los 50.000€ y 300.000€ y ofrecen diferentes líneas para jóvenes emprendedores, empresas digitales o empresas agrícolas, entre otras.

2. Subvenciones

Dependiendo de la actividad de la startup, o las características de los fundadores, se ofrecen subvenciones públicas para fomentar la innovación empresarial. La más conocida es NEOTEC, una línea de ayuda para proyectos empresariales que requieran el uso de tecnología o que se desarrollen a partir de actividad investigadora.

NEOTEC es una subvención de entre 175.000€ y 250.000€, que como cualquier subvención, es un tipo de ayuda que no es necesario devolver. Se concede hasta el 70% del presupuesto financiable, incluyendo inversión en equipo y material, gastos de personal, alquiler…

3. Revenue-Based Financing

Ésta es una forma de financiación para empresas basada en los ingresos, con un formato de préstamo donde la empresa recibe rápidamente el capital necesario, pero las cuotas y plazos para devolver el dinero no son fijas, sino que depende de los ingresos que genere la actividad.

El préstamo está pensado para empresas que generen ingresos recurrentes, por lo tanto ha ganado popularidad a medida que los modelos SaaS y e-commerce están siendo más habituales. Se va devolviendo el crédito a ritmo de la empresa, y se destinará entre el 5% y el 20% de los ingresos mensuales a devolver la deuda.

Éste modelo permite que en los meses donde la compañía funciona muy bien pueda devolver gran parte de la deuda, acortando los plazos de devolución, mientras que los meses donde la cosa no va tan bien, la cantidad a devolver será menor y en ningún caso asfixiante.

4. Venture Capital

El Venture Capital ofrece capital a cambio de un porcentaje de participación de la empresa. Está destinado a startups tanto en fases iniciales como en más avanzadas, aunque todas ellas deben tener un potencial de crecimiento elevado.

Los Venture Capital no solo ofrecen dinero, sino que también dan acceso a la compañía a consejeros con gran experiencia y contactos para llevar el proyecto a otro nivel. Las inversiones se producen por rondas, que se determinan dependiendo del importe y la situación de la empresa. A veces, una segunda ronda de capital es financiada por el mismo VC que invirtió en la primera, pero normalmente se busca un pez más grande que tenga una capacidad económica mayor.

Tipo de rondas de financiación VC para empresas:

- Pre-Seed → 50.000€ – 300.000€

- Seed → 300.000 – 1.000.000€

- Series A → 5.000.0000€ – 20.000.000€

- Series B, C… no hay máximo → + 20.000.000€

A cambio de este dinero, los fondos de capital riesgo reciben entre un 10% y un 25% de las acciones de la compañía. El negocio para estos inversores es rentable en los casos que consigan hacer un “exit”, vendiendo en un futuro sus participaciones en la bolsa o a otro inversor.

5. Venture Debt

Método de financiación para empresas híbrida que combina la deuda y el “equity”. El Venture Debt funciona como un préstamo, pero también se queda una parte de la empresa. Generalmente se produce después de una inversión inicial de un fondo privado, como un Venture Capital.

El Venture Debt se sitúa entre los préstamos bancarios y el Venture Capital. No analiza el historial de métricas cuantitativas como el 1º, y no pide tanto porcentaje de acciones como el 2º. El objetivo es incrementar la valoración de la empresa y ampliar el capital para cumplir con los objetivos del Plan de Negocio.

Se acostumbra a dar una carencia de entre 6 y 12 meses, y el plazo a devolver el préstamo suele ser de 3 años, con un interés de entre el 8% y el 15%.

La principal diferencia con un préstamo común es que los prestamistas reciben entre un 10% y un 25% del préstamo en forma de participaciones de la empresa, para compensar el riesgo de incumplimiento por parte de la sociedad. Esto se llama Equity Kicker.

6. BME Growth

Ésta opción implica la salida a bolsa de la empresa, por lo que dista de las otras alternativas que se han comentado. La salida a bolsa no solo potencia el crecimiento de la empresa mediante financiación recurrente, sino que también atrae notoriedad, prestigio y transparencia de la marca.

El BME Growth permite a la compañía una financiación contínua e ilimitada, utilizando las acciones como moneda de cambio. Así pues, se pueden hacer tantas ampliaciones de capital como se considere necesario. La obligación de presentar los resultados de la empresa de manera periódica permite aprovechar la transparencia para acceder a recursos de inversores con más facilidad.Para los accionistas, esta plataforma permite una mayor liquidez comparado con las otras alternativas, ya que los propietarios tienen la capacidad de vender sus participaciones.

No obstante, es un proceso largo que requiere una gran preparación previa de la empresa y contar con asesores para facilitar las tramitaciones. Los gastos de incorporación al BME Growth se sitúan entre los 250.000€ y los 350.000€. Es por eso que las empresas de esta plataforma suelen tener unas ventas de entre 5 y 50 millones de euros, y un EBITDA mayor a 1 millón de euros.

Descubre cuál de los métodos de financiación de empresas se adapta a tu negocio

En Hök, boutique de Corporate Finance y M&A especializada en startups y compañías tecnológicas de alto impacto, estamos comprometidos en ayudar a las startups a hacer crecer sus negocios y maximizar el valor para todos los involucrados. Si están buscando asesoramiento personalizado para tu empresa, estamos aquí para ayudarte. No dudes en contactarnos y juntos encontraremos las soluciones financieras adecuadas para impulsar el éxito de tu negocio.

Contacta con nuestro equipo sin compromiso para agendar una reunión personalizada y consultar las fuentes de financiación privada para empresas óptimas para tu negocio.